Эконометрика и моделирование в финансовом менеджменте тест Синергия>Все ответы. Итоговая аттестация 90/100 баллов Зачет с оценкой “Отлично”

Тема 1. Цель, задачи и основные проблемы эконометрики

Тема 2. Парный корреляционно-регрессионный анализ в эконометрических исследованиях

Тема 3. Обобщенная линейная модель множественной регрессии

Тема 4. Нелинейные модели регрессии, их линеаризация

Тема 5. Модели временных рядов

Тема 6. Система одновременных регрессионных уравнений

Заключение Итоговая аттестация

Система, в которой каждая из эндогенных переменных рассматривается как функция одного и того же набора факторов X, называется системой … уравнений

Тип ответа: Текстовый ответ

–

Если в результате расчетов парных линейных коэффициентов корреляции получены следующие результаты rYXi = 0,881, rYXl = 0,983, ⅛X2 = 0,838, то значение частного коэффициента корреляции равно …

Тип ответа: Текстовый ответ

–

Формула предназначена для расчета коэффициента

эластичности в случае если кривая спроса имеет форму равносторонней …

Тип ответа: Текстовый ответ

–

Тесноту линейной связи определяет коэффициент …

Тип ответа: Текстовый ответ

–

Входящие в систему одновременных уравнений алгебраические соотношения между эндогенными переменными, которых отсутствует случайная составляющая и нет параметров, подлежащих оценке, являются …

Тип ответа: Текстовый ответ

–

Система

Тип ответа: Текстовый ответ

–

На основе данных за период 2010-2020 гг. оценена производственная функция Кобба-Дугласа, характеризующая влияние факторов на валовой внутренний продукт (ВВП) России (Y). При этом в качестве факторов взяты: занятые в экономике (L). тысяч человек: основные фонды на конец года по полной учетной стоимости (К), млн руб.

Какой является отдача от масштаба?

Имеет место постоянная отдача от масштаба.

Имеет место убывающая отдача от масштаба.

Имеет место возрастающая отдача от масштаба.

–

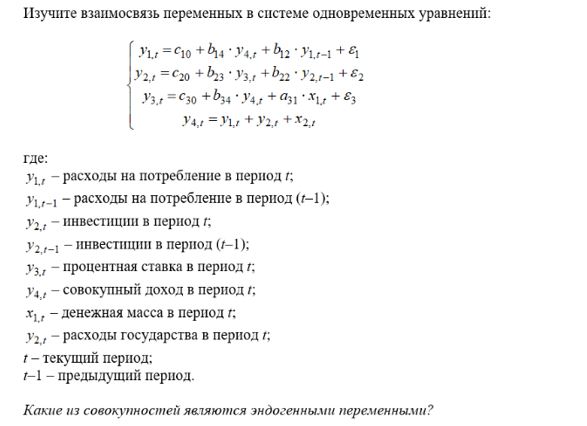

Изучите взаимосвязь переменных в системе одновременных уравнении:

Инвестиции в период (t – 1); расходы на потребление в период (t – 1).

Денежная масса в период t; расходы государства в период t.

Расходы на потребление в период t; инвестиции в период t; процентная ставка в период t; совокупный доход в период t.

Денежная масса в период t; инвестиции в период (t – 1); расходы государства в период t; расходы на потребление в период (t -1).

–

Статистической зависимостью называется …

точная формула, связывающая переменные

связь переменных без учета воздействия случайных факторов

связь переменных, на которую накладывается воздействие случайных факторов

любая связь переменных

–

При выборе спецификации нелинейная регрессия используется, если …

нелинейная зависимость для исследуемых экономических показателей является несущественной

между экономическими показателями обнаруживается линейная зависимость

между экономическими показателями обнаруживается нелинейная зависимость

между экономическими показателями не обнаруживается нелинейная зависимость

–

Выстройте в логическую последовательность этапы аналитического выравнивания:

Тип ответа: Сортировка

1 ввести дискретную переменную t, отражающую принадлежность уровней временного ряда к тому или иному периоду (моменту) времени

2 для нахождения параметров линейного тренда использовать метод наименьших квадратов (MHK) и решить систему нормальных уравнений

3 провести прогнозирование неизвестных будущих уровней анализируемого временного ряда, подставив для этого в оцененное уравнение регрессии номера прогнозных периодов

4 построить линейный график, отражающий исходные, выровненные и прогнозные уровни анализируемого временного ряда

–

Ряд динамики имеет два основных элемента, такие как …

показатель времени

уровень развития изучаемого явления

показатель объема

–

Стандартные ошибки, вычисленные при гетероскедастичности,…

завышены по сравнению с истинными значениями

занижены по сравнению с истинными значениями

соответствуют истинным значениям

не имеют математического смысла

являются случайными

–

Лаговые значения переменных непосредственно включены в модель …

авторегрессии

адаптивных ожиданий

с распределенным лагом

неполной (частичной) корректировки

–

Гетероскедастичность – это понятие в эконометрике, обозначающее …

неоднородность наблюдений, которая выражается в непостоянной (неодинаковой) дисперсии случайной ошибки эконометрической (регрессионной) модели

однородную вариантность значений наблюдений, которая выражена в относительной стабильности, гомогенности дисперсии случайной ошибки эконометрической (регрессионной) модели

меру разброса значений случайной величины относительно ее математического ожидания

–

В модели парной линейной регрессии величина Y является … величиной

Тип ответа: Текстовый ответ

–

Фиктивная переменная взаимодействия – это … фиктивных переменных

Тип ответа: Текстовый ответ

–

Выстройте в логической последовательности этапы процесса построения F-теста Фишера:

Тип ответа: Сортировка

1 выдвигается нулевая гипотеза об одновременном равенстве нулю всех коэффициентов (параметров) регрессии при объясняющих переменных

2 проверка данной гипотезы осуществляется на основе дисперсионного анализа сравнения объясненной и остаточной дисперсий; при этом находят фактическое значение F-статистики Фишера

ɜ при выполнении предпосылок метода наименьших квадратов построенная F-статистика имеет распределение Фишера с числом степеней свободы df1 = к — 1, df2 = п — к п а = 0,05 (0,01; 0,001)

4 сравниваются фактическое и табличное значения F-статистик

–

Фиктивная переменная взаимодействия – фиктивная переменная, предназначенная для установления влияния на регрессию … событий

одновременного наступления нескольких независимых

степени взаимосвязи возможных

наступления одного из нескольких взаимосвязанных

наступления одного из нескольких независимых

циклических

–

Критические значения статистики Дарбина-Уотсона зависят от таких факторов, как …

количество наблюдений в выборке и число объясняющих переменных

число объясняющих переменных и конкретные значения переменных

количество наблюдений в выборке и конкретные значения переменных

–

Выстройте в логическую последовательность задачи анализа временных рядов:

Тип ответа: Сортировка

1 выявление соответствующей составляющей динамического ряда

2 описание выявленной составляющей динамического ряда

3 оценка качества построенной модели

4 прогнозирование будущих уровней показателя с учетом соответствующих составляющих

–

При оценивании периода на основе автокорреляционной функции (АКФ) берут …

наибольшее положительное число, в котором достигается локальный максимум АКФ

наименьшее положительное число, в котором достигается локальный минимум АКФ

наименьшее положительное число, в котором достигается локальный максимум АКФ

наибольшее положительное число, в котором достигается локальный минимум АКФ

–

M(X) и D(X) – это …

линейные функции

числовые характеристики генеральной совокупности (числа)

функции

нелинейные функции

–

Парабола второй степени может быть использована для зависимостей экономических показателей, если …

для определенного интервала значений фактора меняется скорость изменений значений результата, то есть возрастает динамика роста или спада

характер связи зависит от случайных факторов

для определенного интервала значений фактора меняется характер связи рассматриваемых показателей: прямая связь изменяется на обратную или обратная на прямую

исходные данные не обнаруживают изменения направленности связи

–

Если при расчете параметров параболы второго порядка получаем, что a1 > 0 и а2 < 0, то …

кривая симметрична относительно высшей точки

кривая симметрична относительно низшей точки

имеем медленно повышающуюся функцию с верхней асимптотой

–

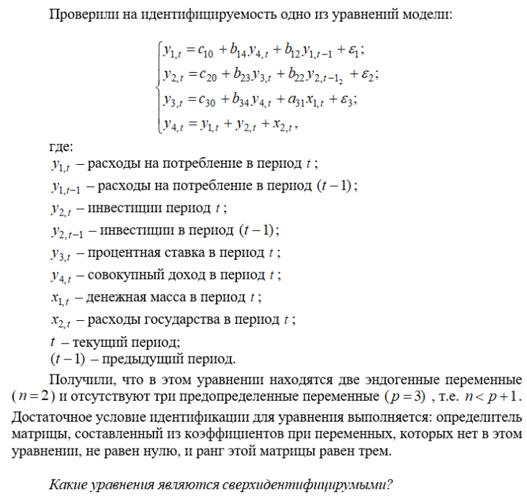

Проверили на идентифицируемость одно из уравнений модели:

Только первое уравнение системы.

Только второе уравнение системы.

Только третье уравнение системы.

Первое, второе и третье уравнения

–

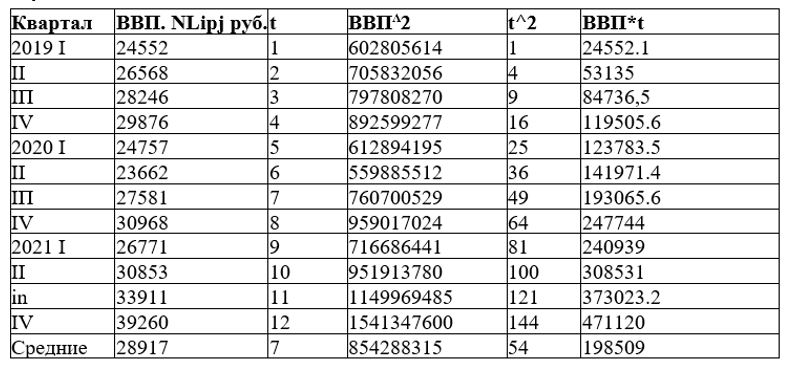

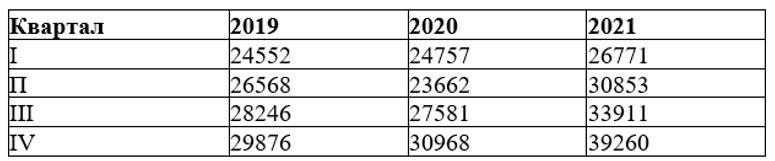

Имеются данные по валовому внутреннему продукту (ВВП) России (млрд руб.) за период 2019-2021 гг.

Каковы параметры а0 и а1 линейного тренда у’= a0 + a1* t?

у’ = 23163,40 + 885,17 * t.

у’ = 885,17 + 23163,40 * t.

у’ = 25874,36 + 1057,81 * t.

–

Рассматривается модель Y = а 1 + а2Х + е (где: Y – зависимая переменная; X – регрессор; а1, а2 – параметры модели; е – случайный фактор). Оценка по методу наименьших квадратов (MHK): Y‘ = a1 + а2Х, а2 > 0. Можно ли утверждать, что Y растет с ростом X в истинной модели?

Да, если при проверке правосторонней гипотезы НО: а1 = 0, HI: a2 > 0. НО отвергается.

Да, если при проверке правосторонней гипотезы НО: а1 = 0, Н1: а2 > 0. НО не отвергается.

Да, если коэффициент а2 значим.

Да, потому что а2 > 0.

–

Рассматривается модель Y = а 1 + а2Х + е (где: Y – зависимая переменная; X – регрессор; а1, а2 – параметры модели; е – случайный фактор). Оценка по методу наименьших квадратов (MHK): Y‘ = a1 + а2Х, а2 < 0. Можно ли утверждать, что Y растет с ростом X в истинной модели?

Да, если при проверке правосторонней гипотезы НО: а1 = 0, HI: a2 > 0. НО отвергается.

Да, если при проверке правосторонней гипотезы НО: а1 = 0, Н1: а2 > 0. НО не отвергается.

Да, если коэффициент а2 значим.

Да, потому что а2 > 0.

–

Оценка математического ожидания X = 60. объем выборки п = 100, верхняя 95-процентная граница для математического ожидания равна 62,94.

Чему равна выборочная дисперсия?

125

49

25

81

–

Имеются данные по валовому внутреннему продукту (ВВП) Poccnn (млрд руб.) за период 2019-2021 гг.

–

Какой средний темп роста данного макроэкономического индикатора?

1,04

1,58

0,95

0,87

–

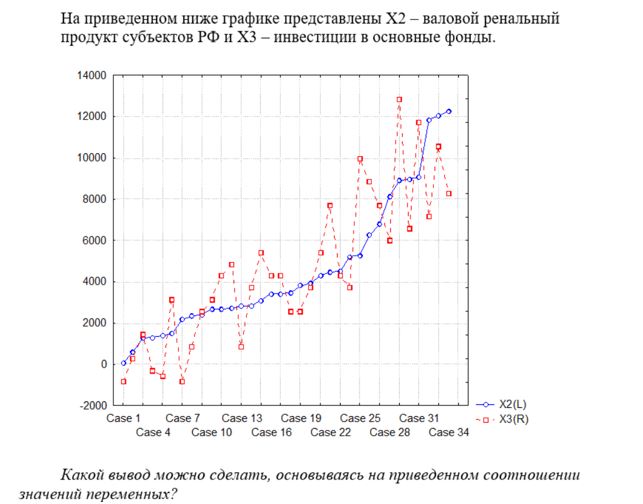

На приведенном ниже графике представлены Х2 – валовой ренальный продукт субъектов РФ и ХЗ – инвестиции в основные фонды.

Какой вывод можно сделать, основываясь на приведенном соотношении значений переменных?

Связь между Х2 и ХЗ отсутствует.

Существует положительная взаимосвязь между Х2 и ХЗ.

Существует отрицательная взаимосвязь между Х2 и ХЗ.

Графический метод не используется для идентификации взаимосвязи.

–

Имеются данные по валовому внутреннему продукту (ВВП) Poccии (млрд руб.) за период 2019-2021 гг.

Каковы индексы сезонности?

Q1 = 0,88; Q2 = 0,93; Q3 = 1,03; Q4 = 1,15.

Q1 = 0,95; Q2 = 0,91; Q3 = 1,04; Q4 = 1,25.

Q1 = 1,90; Q2 = 1,92; Q3 = 0,15; Q4 = 0,31.

–

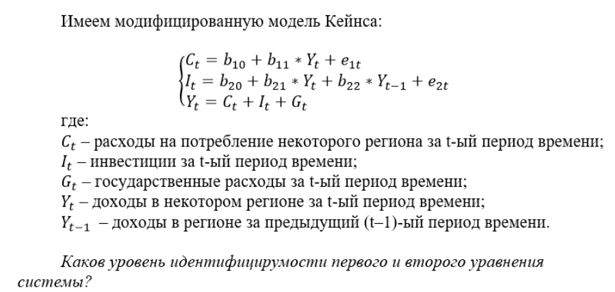

Имеем модифицированную модель Кейнса:

Каков уровень идентифиціірумости первого и второго уравнения системы?

Первое уравнение сверхидентифицируемо (H < D + 1), второе уравнение идентифицируемо (H = D + 1).

Первое уравнение неидентифицируемо (H > D + 1), второе уравнение идентифицируемо (H = D+ 1).

Первое уравнение идентифицируемо (H = D + 1), второе уравнение идентифицируемо (H = D + 1).

–

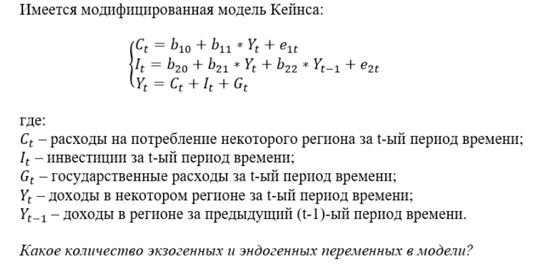

Имеется модифицированная модель Кейнса:

Какое количество экзогенных и эндогенных переменных в модели?

Три эндогенные переменные (Ct, It, Yt) и две экзогенные переменные (Kt–1,Gt).

Три эндогенные переменные (Ct, Yt.1, Yt) и две экзогенные переменные (It,Gt).

Две эндогенные переменные (Kt-ι, Gt) и три экзогенные переменные (Ct.It.Yt).

–

Изучите взаимосвязь переменных в системе одновременных уравнений:

Какие из совокупностей являются эндогенными переменными?

Инвестиции в период (t – 1); расходы на потребление в период (t – 1).

Денежная масса в период t; расходы государства в период t.

Расходы на потребление в период t; инвестиции в период t; процентная ставка в период t; совокупный доход в период t.

Денежная масса в период t; инвестиции в период (t – 1); расходы государства в период t; расходы на потребление в период (t – 1).

–

Employ-темп роста занятости (%), GDP – темп роста валового внутреннего продукта ВВП (%). Employ‘ = 0.4809 * GDP – 0,375 R2 = 0,3695. При каком значении темпа роста ВВП расчетный темп роста занятости равен 6,4 %?

3,22 %

12,18%

14,08%

3,75%

48,09%

–

Имеются данные по трем российским предприятиям (см. таблицу ниже):

Чему равно эмпирическое корреляционное отношение?

0,055

0,524

0,234

0,897

–

Имеются данные по трем российским предприятиям (см. таблицу ниже):

Чему равен эмпирический коэффициент детерминации?

0,055

0,524

0,234

0,897

–

Employ – темп роста занятости (%), GDP – темп роста валового внутреннего продукта ВВП (%). Employ‘ = 0.48 * GDP – 0,375 R2 = 0,37. Какова доля зависимой переменной, не объясненная регрессией?

37%

63%

48%

37,5%

–

На приведенном ниже графике представлены Х2 – валовой региональный продукт субъектов РФ и Х4 – загруженность промышленных мощностей.

Какой вывод можно сделать, основываясь на приведенном соотношении значений переменных?

Вывод об отсутствии связи между Х2 и Х4.

Вывод о положительной сильной взаимосвязи между Х2 и Х4.

Вывод о положительной слабой связи между Х2 и Х4.

Вывод об отрицательной сильной взаимосвязи между Х2 и Х4.

Вывод об отрицательной слабой связи между Х2 и Х4.

Графический метод не используется для идентификации взаимосвязи.

–

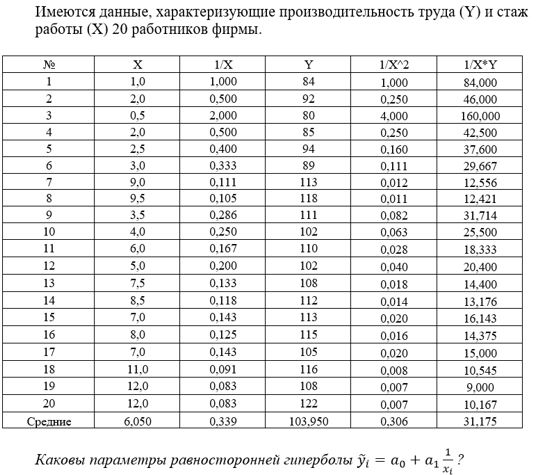

Имеются данные, характеризующие производительность труда (Y) и стаж работы (X) 20 работников фирмы.

Каковы параметры равносторонней гиперболы yi = a0 + ɑɪ — ?

Y’ = 111,07 – 1,02 * 1/X; Rλ2 = 0,55.

Y’ = 111,07 + 1,02* 1/X; Rλ2 = 0,75.

Y’ = 1,02- 111,07* 1/X; Rλ2 = 0,95.

–

Эконометрика – это …

раздел экономической теории, связанный с анализом статистической информации

специальный раздел математики, посвященный анализу экономической информации

наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов

наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов

–

Для нахождения эффективных оценок линейных регрессионных моделей с автокоррелированными остатками используется …

метод наименьших квадратов

метод наименьших модулей

обобщенный метод наименьших квадратов

метод моментов

–

К адаптивным методам прогнозирования относится …

метод наименьших квадратов

метод многомерной регрессии

экспоненциальное сглаживание

дискриминантный анализ